Écrit par Yanis Kharchafi

Écrit par Yanis KharchafiPour quelles raisons investir dans l’immobilier ?

Investir dans l’immobilier, ça veut dire quoi ? C’est une définition plus évidente que les deux autres, puisqu’il s’agit simplement de l’accès à la propriété.

Il comporte deux sources de revenus :

- Les loyers. Si vous le louez, c’est de l’argent qui rentre dans votre poche chaque mois. Si vous habitez votre logement, vous réalisez une économie significative par rapport à une location de même niveau.

- La hausse du prix de vente.

Par ailleurs, un investissement dans l’immobilier est également avantageux fiscalement.

Un bon placement immobilier, combinant un prix d’achat intéressant et une situation géographique désirable, peut vous apporter un rendement de 10 à 20%.

Au programme :

Comment fonctionne un investissement immobilier ?

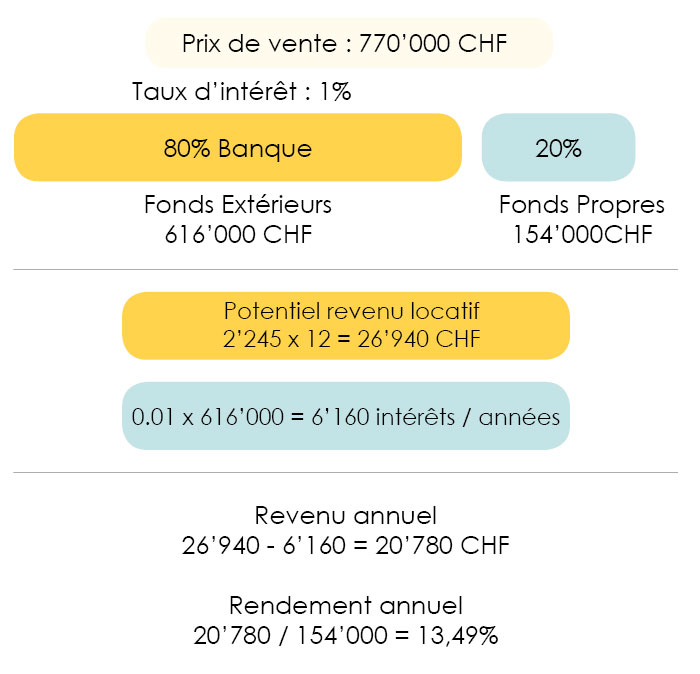

Un exemple rapide ? Je tombe sur une petite perle dans les hauts de Lausanne : un appartement d’une valeur de 770’000 CHF.

Après une étude rondement menée des loyers dans la région et du prix d’achat au m2, je me dis que je peux louer mon bien à 2’245 CHF par mois. Je contacte l’équipe de FBKConseils pour me dénicher la meilleure hypothèque.

Bingo ! Mon conseiller me négocie un prêt hypothécaire à 1% sur 616’000 CHF (puisqu’il faut 154’000 CHF, soit 20% de la valeur totale, en fonds propres, le minimum légal).

J’aurais donc potentiellement un revenu locatif de 26’940 CHF par année, moins les 6’160 CHF de frais d’intérêt.

Par rapport aux 154’000 CHF investis, c’est un rendement de 13,5% (hors impôts), ce qui est vraiment pas mal.

Il existe des indicateurs faciles à calculer pour se rendre compte de la qualité d’un investissement immobilier.

1. Le rendement BRUT : (Loyers encaissés / Prix du bien)

Un rendement BRUT vous donne, en fonction de la région, la correspondance entre les loyers à encaisser et le prix du bien. Dans les grandes villes (Genève, Lausanne, etc…) on s’attend à avoir un rendement brut oscillant entre 3.8% et 4.3% pour que le projet soit viable. Par contre, plus la ville ou le village sera éloigné des grands centres plus le rendement BRUT doit être élevé pour compenser le risque de ne pas pouvoir louer le bien. Ces rendements peuvent dépasser les 5,5% dans les zones les plus reculées.

2. Le rendement NET de l’investisseur : Loyer encaissé – Frais administratif – frais de gestion – intérêt hypothécaire – les impôts / fonds propres investis.

Certains immeubles, appartements peuvent de par leur vétusté, leur construction ou leur emplacement, avoir des frais très élevés chaque année pour maintenir leur valeur.

Il est primordial d’avoir une vue d’ensemble précise des dépenses qu’engendrent l’acquisition du bien avant de franchir le pas !

Acheter un bien immobilier au travers d’une société ou en son nom propre ?

Très bonne question ! Il est important de se la poser AVANT d’acquérir un bien immobilier, car votre décision impactera considérablement votre fiscalité, et par conséquent les rendements de votre objet.

Mais regardons ensemble les deux options plus précisément.

Acheter un bien immobilier au travers d’une société

Toutes les personnes utilisant cette voix pour leurs projets immobiliers passent soit par :

- Une société anonyme (SA)

- Une société immobilière (SI)

- Une société à responsabilité limité (Sarl)

Chacune de ces sociétés comportent des avantages et des inconvénients mais malheureusement il serait trop long de rentrer dans tous ces détails.

Mais à quoi bon faire cela ?

En fait c’est tout simple, une société va devenir une personne morale c’est-à-dire devenir une personne différente de vous avec des revenus, des dépenses et à fortiori ses propres impôts. Cela permet à quelqu’un de ne pas ajouter à ses propres revenus, ceux de son bien immobilier et par conséquent ne pas faire exploser son taux marginal d’imposition. De plus, les sociétés ne sont pas soumises au même taux d’imposition ni aux mêmes règles fiscales, elles ont la chance de pouvoir bénéficier d’un barème bien plus avantageux et même parfois fixe.

Par contre, il existe aussi de gros désavantages. Si vous souhaitez bénéficier de votre argent vous serez obligé(e) de passer soit par :

- Le versement de salaire

- Soit par le versement de dividendes (étant donné que vous êtes actionnaire de votre société)

Les deux solutions posent problèmes, les salaires seront soumis entièrement aux impôts et aux cotisations sociales (AVS, AI, APG, etc.) ce qui représente un coup énorme. En ce qui concerne les dividendes ils ne sont pas fiscalement déductibles pour la société et sont imposés également à titre personnel.

Il peut subvenir d’autres problèmes lors de la vente d’un bien immobilier. Vous ne vendez plus un bien mais vous vendez les actions d’une société.

Acheter un bien immobilier à son nom propre

Pfiouuu, vous pouvez reprendre votre souffle, le plus dur est passé, maintenant penchons-nous sur comment acheter un bien immobilier en son nom propre ?

Celle-ci est bien plus simple, et ne nécessite pas la création d’une société, vous pourrez donc dire adieu aux frais supplémentaires qui vont de pair avec cette dernière ! Il vous suffira simplement de disposer des fonds propres nécessaires, ainsi que l’accord d’une banque.

Même si cette possibilité est plus simple que la précédente, il est possible que si vos sources de revenus autres sont importantes, une grosse part de vos revenus locatifs soit engloutie par les impôts. Vous perdrez donc en rendement sur votre investissement immobilier.